Copyright © 2022 Zongye Inc. Powered by Discuz!

浙ICP备2021013987号-1

本站郑重声明:综业快报(综业网)所载文章、数据仅供参考,不作为实际操作建议,投资有风险,选择需谨慎。

本站郑重声明:综业快报(综业网)所载文章、数据仅供参考,不作为实际操作建议,投资有风险,选择需谨慎。

|

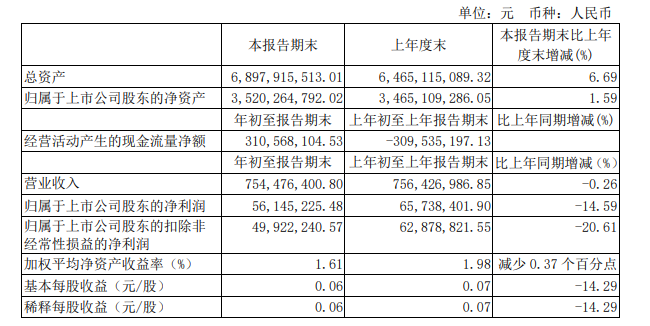

近日,老白干酒发布2021年一季度报告显示,实现营业收入7.54亿元,同比下降0.26%;实现净利润5614.52万元,同比下降14.59%。

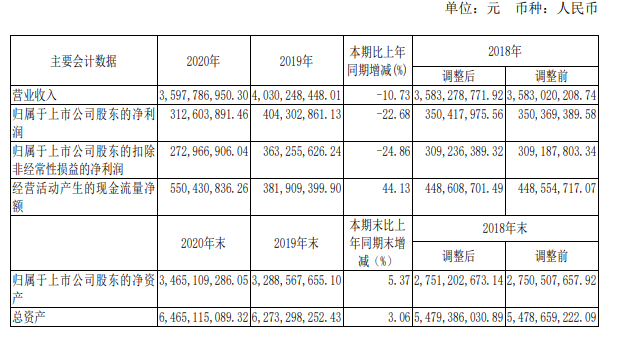

图片来源:上海证券交易所 公开资料显示,2002年10月,老白干酒在上交所上市。2018年1月31日,经中国证监会核准,公司成功并购丰联酒业。曾荣获拉斯维加斯世界烈性酒大赛“双金奖”,并被评为“全场最佳”。 业绩下降 据老白干披露的2020年报显示,2020年营收35.98亿元,净利润3.13亿元,扣非净利润2.73亿元,分别同比下降10.73%、22.68%和24.86%,今年一季度仍未止住业绩下降趋势,净利润、扣非净利润分别同比下降14.59%和20.61%。

图片来源:上海证券交易所 今年一季度,在白酒行业集体回暖的情况下,老白干酒仍未能扭转业绩颓势。一季度公司营收、净利润、扣非净利润再次下降。与此同时,同规模的口子窖、迎驾贡酒、水井坊均实现营收净利双增长。对于一季度的不佳表现,老白干酒解释为,“河北市场是公司白酒的主要销售市场,2021年第一季度,受公司所在地周边石家庄、邢台新冠疫情防控的影响,白酒销售终端受阻。” 通过数据来分析,这并不能全部归咎于疫情。2020年,老白干酒实现营业收入35.98亿元,同比下降10.73%;实现净利润3.13亿元,同比下降22.68%。通过对比老白干酒2020年与2019年年报分析,在白酒销售旺季即第四季度,公司实现营收11.01亿元,同比下降8.86%,净利润7957.51万元,同比下降40.15%。 从营收具体分析来看,老白干酒(35.98亿元)和今世缘(51.19亿元)、舍得酒业(27.04亿元)、迎驾贡酒(34.52亿元)、口子窖(40.11亿元)以及水井坊(30.06亿元)处以同一梯队。但老白干酒2020年净利润仅3.13亿元,处于垫底水平。在19家白酒企业中,公司净利润仅高于青青稞酒、皇台酒业、和金种子酒,排名倒数第四。 对于老白干业绩下降,由于老白干地处河北,或受到了疫情的影响,其次是老白干全国化效果平平,也由于品牌力有限。同时老白干本身属于区域酒企,目前存量竞争环境下受到一线名酒与其他区域名酒的双重挤压,外部销售环境进一步恶化。 全国化不利 2018年4月,老白干酒完成了对丰联酒业100%股权的收购,此次交易完成后,丰联酒业成为老白干酒的全资子公司。 老白干酒曾召开竞争战略动员大会,喊出了“称霸河北,名震全国”的口号。收购丰联酒业似乎给了老白干喊口号的底气,此次收购可以算得上是公司全国化布局的重要一役,不仅联姻板城,进一步夯实河北市场,还借此顺利切入安徽、湖南和山东三省,此举被认为是老白干酒全国化的重要一步。 然而从2020年的财报来看,老白干的全国化战略进一步萎缩。2020年,老白干在安徽、山东、境外的营业收入同比均出现下降,分别为-11.24%、-6.21%、-37.22%,甚至河北大本营的营业收入也下降了11.63%,只有湖南市场在增加。综合来看,老白干酒的全国化扩张难言成功。 通过并购丰联酒业布局全国化的动机是好的,但效果不如人意。对此,行业专家杨承平表示“老白干酒本身就是区域酒企,缺乏整合能力。并且,这些酒企基本上属于独立运营,老白干酒并没借力完成新市场的拓展,更无从谈起聚合整体资源发展。在目前存量挤压态势下,没有强势资本加持,这些区域酒企更多的应该是本土战略。” 业绩下滑,全国化不利。白酒行业的黄金时期已过,未来,老白干能否顺利突围,我们一起拭目以待。 |